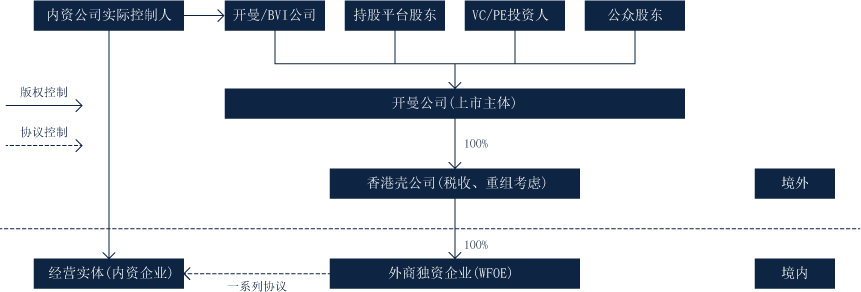

大红筹架构

小红筹架构

《关于外国投资者并购境内企业的规定》(商务部令2006年第10号)

《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)

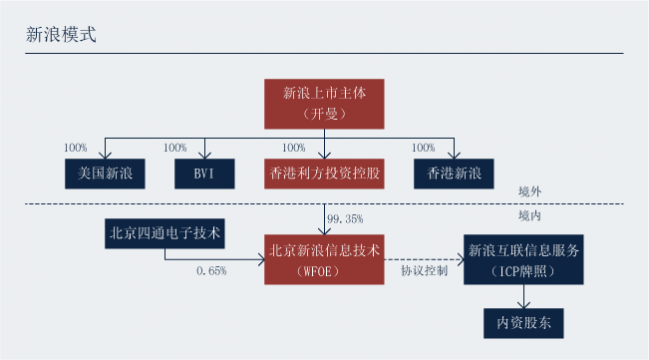

境外部分:新浪上市主体为开曼群岛注册的公司,控制香港公司利方, 以及其他北美、香港和BVI等境外网站运营主体;香港利方控制在国内的北京 新浪信息技术。 境内部分:北京新浪信息技术以协议形式控制境内实际经营主体新浪互 联信息服务,WFOE可以向境内实体收知识产权使用费,来实现利润从境内 运营实体转移到WFOE,WFOE通过利润汇出的方式转移到境外母公司也就 新浪开曼公司的。

境外部分:新浪上市主体为开曼群岛注册的公司,控制香港公司利方, 以及其他北美、香港和BVI等境外网站运营主体;香港利方控制在国内的北京 新浪信息技术。 境内部分:北京新浪信息技术以协议形式控制境内实际经营主体新浪互 联信息服务,WFOE可以向境内实体收知识产权使用费,来实现利润从境内 运营实体转移到WFOE,WFOE通过利润汇出的方式转移到境外母公司也就 新浪开曼公司的。

第一步:设立BVI公司

设立BVI公司,约需要5-7个工作日。

多个创始人的,是否分别设立BVI公司,需要创始人权衡利弊。

分别设立BVI公司可能会造成设立费用增加,但未来进行多轮融资时不会因为创始人第一层持股主体股权结构变化而触发变更37号文登记义务,且在进行股权转让时能够更加灵活地操作。

这也是创始人通过BVI公司持股而非其以自然人身份直接持有融资主体股权的原因。

2

3

4

5

6

7X24服务热线

联系邮箱

400-0929-866

400-0929-866